Threaded View

-

28-04-2023 10:55 AM #1

- Ngày tham gia

- Jun 2021

- Đang ở

- Hà Nội

- Bài viết

- 589

- Được cám ơn 3 lần trong 3 bài gởi

Một trong những hàng rào chống lạm phát tốt nhất đang ẩn ở Nhật Bản

Một trong những hàng rào chống lạm phát tốt nhất đang ẩn ở Nhật Bản

Nhật Bản cung cấp một trong những biện pháp phòng ngừa lạm phát toàn cầu tốt nhất, với thị trường chứng khoán được đặt ở vị trí tuyệt vời để vượt qua điều tồi tệ nhất của việc tăng giá ngày càng nghiêm trọng trên khắp thế giới.

Tuần này chứng kiến cuộc họp BOJ đầu tiên của Kazuo Ueda với tư cách là thống đốc, cuộc họp mới nhất trong hàng dài các giám đốc của ngân hàng trung ương, những người đã có hơn ba thập kỷ qua khao khát phục hồi lạm phát. Nhưng Nhật Bản nên cẩn thận với những gì họ mong muốn.

Giá cả ở đó hiện đang tăng nhanh hơn so với những thập kỷ trước, và ngày càng có nhiều dấu hiệu - cũng như ở nhiều quốc gia khác - rằng sự gia tăng đang trở nên cố hữu. Ngọn lửa lạm phát đã bùng lên, và ở Nhật Bản, ngọn lửa sau đó có nguy cơ trở thành đám cháy.

Điều này có thể thúc đẩy một sự thay đổi danh mục đầu tư mang tính thời đại từ trái phiếu sang cổ phiếu tại thị trường trong nước. Do đó, các vị thế phòng ngừa rủi ro tiền tệ đối với chứng khoán Nhật Bản đang bắt đầu trở nên cực kỳ hấp dẫn đối với các nhà đầu tư nước ngoài đang tìm cách tự bảo vệ mình khỏi áp lực lạm phát ngày càng gia tăng ở nước họ.

Nhật Bản đã lâu năm đấu tranh để có được lạm phát bền vững ở mức 2%. Nhưng nó cũng phải đối mặt với những vấn đề cung và cầu toàn cầu chưa từng có sau đại dịch, dẫn đến chỉ số CPI toàn cầu đạt mức cao nhất trong gần 40 năm là 3,2%. Kể từ đó, nó đã giảm nhẹ, nhưng cũng như ở Mỹ, Châu Âu và các nơi khác, độ dính cho thấy vấn đề vẫn còn đó.

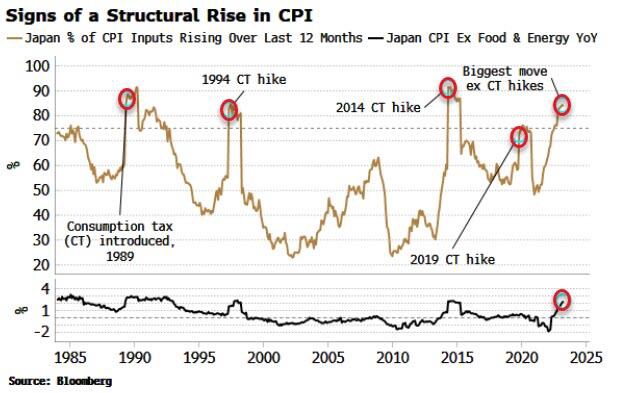

Lạm phát cơ cấu ở Nhật Bản, tức là lạm phát có khả năng bền vững hơn và khó giảm hơn, chỉ cao hơn trong quá khứ vào thời điểm tăng thuế tiêu dùng.

Lạm phát thấp của Nhật Bản trong vài thập kỷ qua che đậy một thực tế rằng, dưới bề mặt, nước này đang tiến rất gần đến cơn gió lạm phát. Trong Chế độ tiền tệ và Lạm phát, tác giả Peter Bernholz, giáo sư kinh tế tại Đại học Basel ở Thụy Sĩ, đã chỉ ra rằng tất cả các giai đoạn lạm phát cao và siêu lạm phát lớn của thế kỷ 20 đều xảy ra trước việc tiền tệ hóa thâm hụt ngân sách vượt quá ngưỡng nhất định.

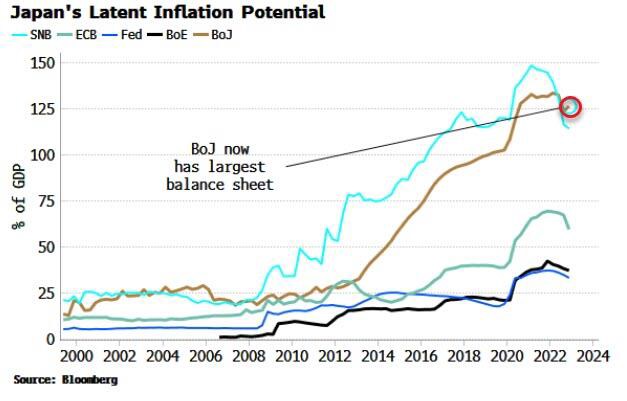

Nhật Bản đã tiến rất gần đến các ngưỡng này trong những năm 2010, nhưng điều quan trọng là đã không vi phạm chúng. Đất nước này chưa bao giờ chứng kiến đồng tiền hóa khổng lồ từ ngân hàng trung ương và chi tiêu đáng kể của chính phủ cùng một lúc.

Nhưng sau đại dịch, Nhật Bản vẫn kiên định với con đường nới lỏng tiền tệ (với việc Ueda khó có thể thắt chặt chính sách tại cuộc họp BOJ tuần này), trong khi thâm hụt của chính phủ đang gia tăng. Sự sẵn sàng mới trong một thế giới hậu Covid trong việc sử dụng chính sách tài khóa phối hợp với chính sách tiền tệ làm tăng nguy cơ Nhật Bản có thể vượt qua giới hạn của việc tiền tệ hóa thâm hụt tài khóa trên quy mô lớn, xúc tác cho lạm phát cao hơn đáng kể.

Để thấy khả năng lạm phát, chúng ta chỉ cần nhìn vào bảng cân đối kế toán của BOJ, hiện là bảng cân đối lớn nhất thế giới tính theo GDP.

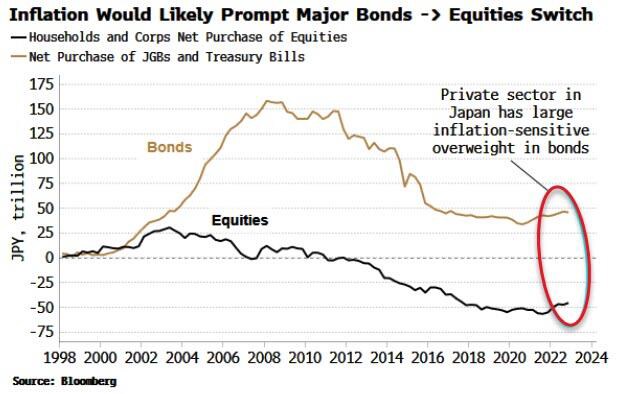

Bạn có thể hỏi tại sao một nhà đầu tư hướng tới nơi lạm phát có thể gây ra vấn đề nghiêm trọng? Câu trả lời nằm ở tỷ trọng quá lớn đối với trái phiếu trong nước ở khu vực tư nhân và đồng thời là tỷ trọng thấp đối với cổ phiếu trong nước.

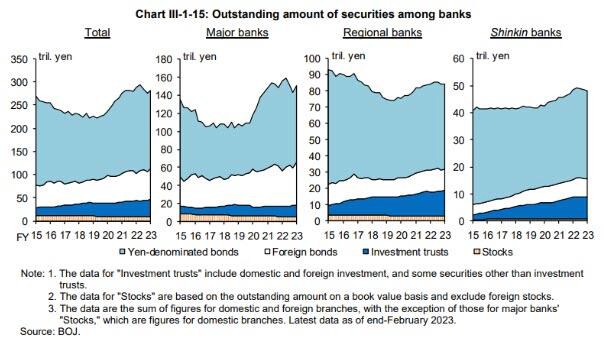

Điều này được nhấn mạnh trong các khoản nắm giữ của các ngân hàng Nhật Bản, vốn chịu ảnh hưởng nhiều từ trái phiếu bằng đồng yên, với tỷ lệ sở hữu của họ tăng lên trong vài năm qua (màu xanh nhạt trong biểu đồ bên dưới).

Lạm phát gia tăng nhanh chóng có thể là nguyên nhân dẫn đến sự dịch chuyển lớn từ trái phiếu sang cổ phiếu khi các nhà đầu tư nhận thấy chúng là một công cụ phòng ngừa lạm phát tốt hơn.

Thực tế mang nhiều sắc thái hơn, nhưng nhận thức sẽ đủ để tạo ra sự tăng giá tự thỏa mãn của giá cổ phiếu.

CHI TIẾT: https://24hmoney.vn/news/-c1a1892301.html

---------------------------------------

Liên Hệ hợp tác - Tư vấn đầu tư

Đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam

Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 033 796 8866

FB: https://www.facebook.com/namhanghoaphaisinh

Room vĩ mô: https://zalo.me/g/gmpqer090

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tại Traders Fair-2018, NordFX trình bày những phát kiến mới nhất để giao dịch trong thị trường Forex, thị trường Cr

By NordFX Vietnam in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 10-12-2018, 10:34 AM -

Tại Traders Fair-2018, NordFX trình bày những phát kiến mới nhất để giao dịch trong thị trường Forex, thị trường Cr

By NordFX Vietnam in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 07-12-2018, 03:04 PM -

Ship Hàng Từ Anh, Đức, Mỹ, Nhật Về VN Dễ Dàng, Nhanh Chóng !!!!!

By hongtrang2buy in forum HÀNG TIÊU DÙNGTrả lời: 2Bài viết cuối: 07-12-2017, 02:29 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks