-

28-06-2025 09:29 AM #1

- Ngày tham gia

- Jun 2021

- Đang ở

- Hà Nội

- Bài viết

- 629

- Được cám ơn 4 lần trong 4 bài gởi

Khi Fed lo sợ… chính những sai lầm của mình

Khi Fed lo sợ… chính những sai lầm của mình

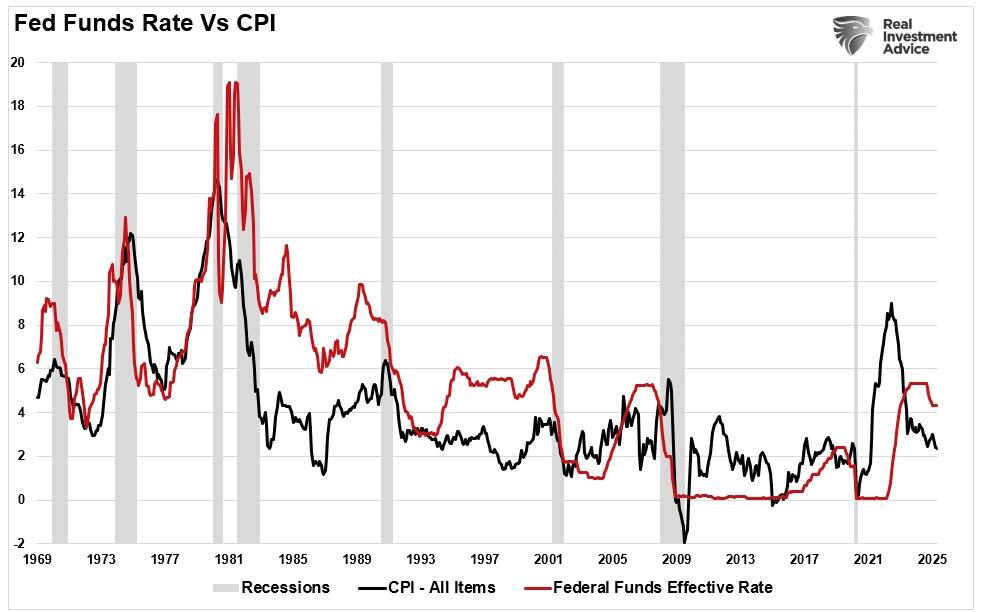

Cục Dự trữ Liên bang phải đối mặt với một thách thức cố hữu đã gây khó khăn cho các ngân hàng trung ương trong nhiều thập kỷ: nhu cầu đưa ra các quyết định chính sách tiền tệ quan trọng với thông tin không đầy đủ trong khi hoạt động dưới sự giám sát chặt chẽ của công chúng. Cuộc tranh luận gần đây về lạm phát "tạm thời" một lần nữa làm nổi bật xu hướng dao động giữa các giai đoạn nới lỏng quá mức và thắt chặt sớm của Fed, thường bỏ lỡ thời điểm chính sách tối ưu.

Khi chúng ta bước sang năm 2025, với lạm phát đã hạ nhiệt đáng kể so với mức đỉnh điểm năm 2021-2022, Fed thấy mình đang ở một thời điểm quan trọng khác. Câu hỏi không còn là liệu lạm phát có phải là tạm thời hay không - dữ liệu phần lớn đã chứng minh quan điểm đó là đúng - mà là liệu các nhà hoạch định chính sách có rút ra được bài học đúng đắn từ kinh nghiệm gần đây của họ hay không.

Giải phẫu của những sai lầm về chính sách: Một mô hình lịch sử

Sự tính toán sai lầm sau đại dịch

Sai lầm chính của Fed trong quá trình phục hồi sau đại dịch không phải là dán nhãn lạm phát là "tạm thời" mà là thời điểm và quy mô của phản ứng. Sự kết hợp của các biện pháp kích thích tài khóa chưa từng có, bao gồm thanh toán trực tiếp cho người tiêu dùng và chi tiêu cơ sở hạ tầng khổng lồ, cùng với chương trình nới lỏng định lượng hàng tháng trị giá 120 tỷ đô la của Fed, đã tạo ra một cơn bão hoàn hảo về áp lực từ phía cầu.

Khi dữ liệu kinh tế bắt đầu cho thấy dấu hiệu rõ ràng của tình trạng quá nóng vào cuối năm 2021, Fed đã tiếp tục lập trường thích ứng trong nhiều tháng dài hơn mức cần thiết. Sự chậm trễ này đã tạo điều kiện cho áp lực lạm phát tăng tốc, khiến quá trình điều chỉnh cuối cùng trở nên đau đớn và kéo dài hơn mức cần thiết.

Tiền lệ và mô hình lịch sử

Lịch sử kinh tế cho thấy một mô hình nhất quán trong hành vi của Fed qua các thời đại khác nhau:

* Kỷ nguyên đình lạm những năm 1970 đã chứng minh những nguy cơ của việc kéo dài thời gian thích ứng trước tình trạng lạm phát dai dẳng. Phản ứng cuối cùng của Paul Volcker—đẩy lãi suất quỹ liên bang lên trên 15%—đã chứng minh được hiệu quả nhưng phải trả giá kinh tế rất lớn, bao gồm suy thoái nghiêm trọng và tỷ lệ thất nghiệp lên tới hai chữ số.

* "Đòn tấn công phủ đầu" vào cuối những năm 1990 dưới thời Alan Greenspan cho thấy rủi ro ngược lại. Lo sợ lạm phát ảo không bao giờ xảy ra, các đợt tăng lãi suất mạnh tay của Fed đã góp phần gây ra sự sụp đổ của dot-com, chứng minh rằng việc chống lại các mối đe dọa không tồn tại có thể tạo ra thiệt hại kinh tế thực sự.

* Giai đoạn sau năm 2008 minh họa thêm một chiều hướng khác của sự phức tạp trong chính sách. Bất chấp các biện pháp kích thích lớn và nới lỏng định lượng, lạm phát vẫn ở mức thấp trong hơn một thập kỷ, làm đảo lộn các dự đoán và làm nổi bật cách mà nợ nần chồng chất và xu hướng nhân khẩu học có thể kìm hãm áp lực giá cả ngay cả trong bối cảnh nới lỏng tiền tệ mạnh mẽ.

Biến động kinh tế hiện tại: Một bối cảnh khác

Sự đảo ngược lạm phát nhanh chóng

Đợt tăng lạm phát do COVID gây ra nổi bật vì cả sự khởi đầu nhanh chóng và sự suy giảm cũng nhanh chóng không kém. Không giống như lạm phát dai dẳng của những năm 1970, kéo dài gần một thập kỷ, đợt gần đây đạt đỉnh vào giữa năm 2022 và đã liên tục giảm dần về mục tiêu 2% của Fed.

Sự bình thường hóa nhanh chóng này phản ánh một số yếu tố chính:

* Khả năng phục hồi của chuỗi cung ứng : Mạng lưới cung ứng toàn cầu đã chứng minh được khả năng thích ứng tốt hơn so với lo ngại ban đầu

* Tái cân bằng thị trường lao động : Mặc dù thắt chặt, thị trường việc làm đang có dấu hiệu hạ nhiệt mà không gây ra tình trạng thất nghiệp hàng loạt

* Sự thích nghi của người tiêu dùng : Các hộ gia đình đã điều chỉnh mô hình chi tiêu để ứng phó với những thay đổi về giá cả, thể hiện bản chất tự điều chỉnh của cơ chế thị trường

Bức tranh tổng hợp kinh tế

Phân tích các chỉ số kinh tế toàn diện cho thấy xu hướng hạ nhiệt rõ ràng. Chỉ số tổng hợp kinh tế, tổng hợp gần 100 điểm dữ liệu cứng và mềm, cho thấy đà giảm trên nhiều lĩnh vực. Sự giảm tốc này phù hợp với nguyên tắc kinh tế cơ bản rằng lạm phát chủ yếu là một hàm của động lực cung và cầu.

Các chỉ số chính hỗ trợ cho diễn biến làm mát này bao gồm:

* Điều chỉnh tăng trưởng tiền lương ở hầu hết các ngành

* Việc làm giảm và tỷ lệ nghỉ việc giảm

* Giảm chi tiêu của người tiêu dùng đối với hàng hóa nhạy cảm với lãi suất

* Chuẩn hóa số liệu chuỗi cung ứng

Câu hỏi về thuế quan: Rủi ro chính sách theo thời gian thực

...

CHI TIẾT: https://vietnambusinessinsider.vn/bl...c7c35b5f2b5de7

Bác nào quan tâm mảng HÀNG HOÁ PHÁI SINH liên hệ em nhé

Liên Hệ hợp tác - Tư vấn đầu tư

Đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam

Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 033 796 8866 ( Để tham gia room )

FB: https://www.facebook.com/namhanghoaphaisinh

Room vĩ mô: https://zalo.me/g/gmpqer090

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Từng cháy tài khoản, từng định nghỉ – nhưng rồi nhận ra: thị trường không cần mình giỏi, chỉ cần mình sống sót

By phamchihieu in forum Forex và Hàng hóaTrả lời: 5Bài viết cuối: 04-05-2025, 02:52 PM -

Chính sách thông minh trong thành phố thông minh

By annhien68 in forum Kiến thức Chứng khoánTrả lời: 0Bài viết cuối: 27-11-2017, 08:12 PM -

Có những CTCK nhỏ đã trở mình!

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 7Bài viết cuối: 26-07-2013, 09:29 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks