Threaded View

-

03-12-2024 09:02 AM #1

- Ngày tham gia

- Apr 2024

- Đang ở

- Số 44 Triều Khúc, Thanh Xuân, Hà Nội

- Bài viết

- 327

- Được cám ơn 0 lần trong 0 bài gởi

Kazuo Ueda và Quyết Định Lịch Sử: BOJ Chuẩn Bị Tăng Lãi Suất Lần Thứ Ba Trong Năm

Kazuo Ueda và Quyết Định Lịch Sử: BOJ Chuẩn Bị Tăng Lãi Suất Lần Thứ Ba Trong Năm

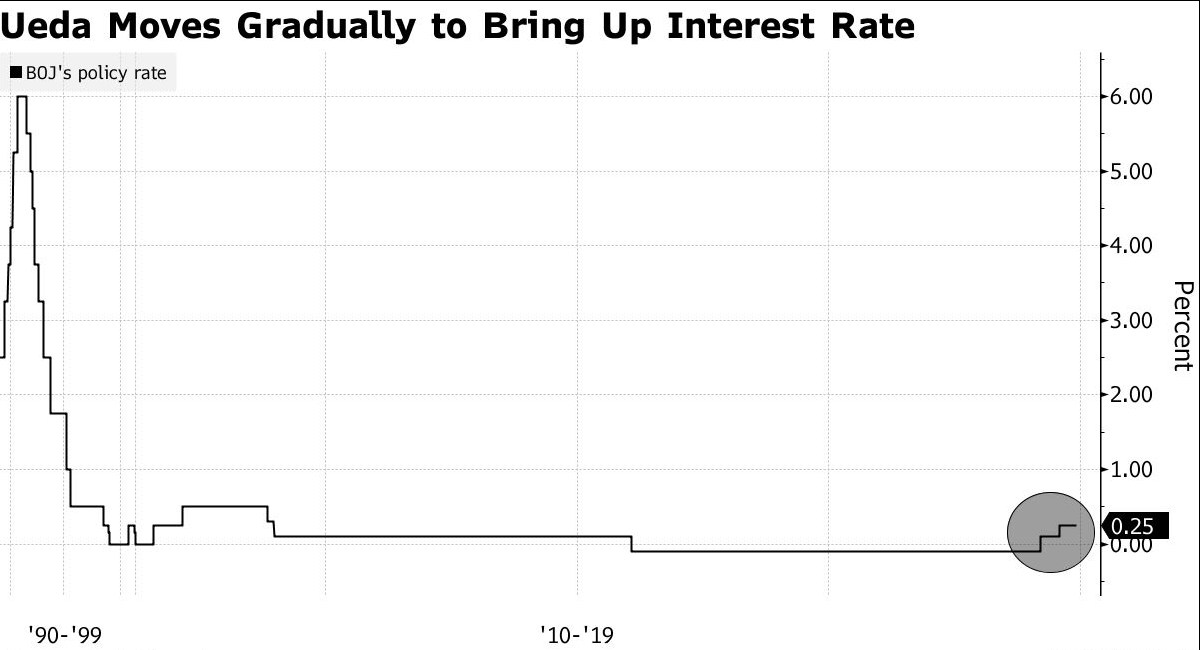

Thống đốc Ngân hàng Nhật Bản (BOJ) Kazuo Ueda đang đứng trước một quyết định lịch sử: tăng lãi suất chuẩn vào tháng 12, lần thắt chặt chính sách thứ ba trong năm, điều chưa từng thấy kể từ thời kỳ bong bóng tài sản năm 1989.

Đây không chỉ là quyết định kinh tế, mà còn là bước ngoặt trong nỗ lực đưa Nhật Bản thoát khỏi giai đoạn lãi suất thấp kéo dài. Sau hơn hai thập kỷ duy trì chính sách nới lỏng, Ueda đang định hướng BOJ trở lại một chiến lược chính sách truyền thống, nơi lãi suất trở thành công cụ chính để kiểm soát kinh tế.

Dữ liệu hỗ trợ và thách thức trước quyết định tháng 12

Thống đốc Ueda đã nhiều lần nhấn mạnh rằng quyết định tăng lãi suất sẽ chỉ được thực hiện khi các điều kiện kinh tế đáp ứng dự báo. Dữ liệu sắp tới, đặc biệt là khảo sát Tankan của BOJ vào ngày 13/12 và quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) ngay trước ngày họp của BOJ, sẽ đóng vai trò then chốt.

Phát biểu trong một cuộc phỏng vấn gần đây, Ueda nhấn mạnh rằng nền kinh tế Nhật Bản đang đi đúng hướng:

- Lạm phát vẫn duy trì ổn định, không còn dấu hiệu suy yếu.

- Đầu tư doanh nghiệp tiếp tục tăng nhờ kỳ vọng kinh tế khả quan.

- Tiền lương tăng trưởng đều đặn, tạo động lực cho chu kỳ giá-lương lành mạnh.

Các cuộc đàm phán lương hàng năm, vốn bắt đầu thuận lợi, càng củng cố thêm triển vọng kinh tế. Theo khảo sát mới nhất, hầu hết các nhà kinh tế dự đoán BOJ sẽ thực hiện lần tăng lãi suất tiếp theo trong tháng 12. Đồng thời, lợi suất trái phiếu chính phủ kỳ hạn hai năm cũng đạt mức cao nhất kể từ năm 2008, một tín hiệu cho thấy kỳ vọng thị trường đang tăng cao.

Hồi tưởng năm 1989 và bối cảnh hiện tại

Lần gần nhất BOJ thực hiện ba lần tăng lãi suất trong một năm là vào năm 1989, khi lãi suất tăng từ 2,5% lên 4,25%. Điều này được thực hiện để kiểm soát bong bóng tài sản, nhưng cuối cùng đã dẫn đến sự sụp đổ của thị trường chứng khoán Nhật và kéo theo hậu quả kinh tế nghiêm trọng kéo dài hàng thập kỷ.

Hiện tại, bối cảnh kinh tế rất khác:

- Nhật Bản không còn cạnh tranh vị trí nền kinh tế lớn nhất thế giới, mà thay vào đó đang tìm cách tái tạo động lực kinh tế trong bối cảnh dân số già hóa.

- Sau nhiều năm thử nghiệm chính sách nới lỏng, BOJ đã chấm dứt chương trình kích thích kinh tế vào tháng 3/2024, đánh dấu bước chuyển sang chu kỳ chính sách mới.

Nếu quyết định tăng lãi suất được thông qua vào tháng 12, mức lãi suất chính sách sẽ đạt 0,5% - cao nhất kể từ năm 2008. Dù vẫn thấp so với các nền kinh tế lớn, đây là sự thay đổi lớn so với mức -0,1% mà BOJ duy trì suốt nhiều năm.

Tác động của các lần tăng lãi suất trong năm 2024

Lộ trình của Ueda, mặc dù được đánh giá là suôn sẻ hơn dự kiến, không phải không gặp khó khăn. Đợt tăng lãi suất thứ hai vào tháng 7 đã góp phần gây ra sự sụt giảm mạnh của thị trường vào đầu tháng 8, trong đó chỉ số Nikkei ghi nhận ngày giảm điểm lớn nhất trong lịch sử. Tuy nhiên, thị trường đã phục hồi sau đó, cho thấy sự tự tin dần quay lại.

Ueda hiện đang áp dụng chiến lược truyền thông cẩn thận, chỉ gợi ý rằng một động thái lớn đang đến gần mà không đưa ra cam kết cụ thể. Cách tiếp cận này khác biệt với phong cách của Chủ tịch Fed Jerome Powell, người thường báo trước các động thái lãi suất bằng cách sử dụng ngôn từ rõ ràng hơn.

Áp lực chính trị và khả năng trì hoãn

Các yếu tố chính trị nội địa cũng đang tác động đến thời điểm quyết định của BOJ. Sau thất bại bầu cử tồi tệ nhất kể từ năm 2009, Thủ tướng Shigeru Ishiba phải tìm cách hợp tác với các **** đối lập để thông qua gói kích thích kinh tế trị giá 14 nghìn tỷ yên và ngân sách thường niên. Một quyết định tăng lãi suất ngay lúc này có thể gây thêm áp lực lên chính phủ.

Ryutaro Kono và Hiroshi Shiraishi, hai nhà kinh tế tại BNP Paribas, nhận định rằng nếu chính phủ không duy trì được thông điệp nhất quán, BOJ có thể trì hoãn động thái sang tháng 1 để tránh gây rối loạn. Tuy nhiên, nhiều ý kiến cho rằng thời điểm cuộc phỏng vấn của Ueda cho thấy ông đang đặt nền tảng cho một quyết định ngay trong tháng này.

Những kịch bản có thể xảy ra

- Nếu BOJ tăng lãi suất vào tháng 12, khoảng cách giữa lãi suất của Mỹ và Nhật Bản sẽ thu hẹp, củng cố vị thế của đồng yên và giảm áp lực từ dòng vốn đầu cơ.

- Nếu BOJ trì hoãn, điều này có thể bị thị trường hiểu là dấu hiệu thận trọng quá mức, làm suy yếu đồng yên và gây bất ổn tài chính.

Nhà kinh tế Naomi Muguruma từ Mitsubishi UFJ Morgan Stanley Securities cho rằng, việc Ueda chọn thời điểm phỏng vấn ngay trước thềm quyết định chính sách là tín hiệu mạnh mẽ rằng ông nghiêng về một động thái trong tháng 12. “BOJ đang dọn đường cho một đợt tăng lãi suất bổ sung vào cuộc họp sắp tới,” bà khẳng định.

Kết luận

Dù quyết định tháng 12 hay tháng 1, Ueda đang dẫn dắt BOJ vượt qua một trong những giai đoạn chuyển tiếp quan trọng nhất trong lịch sử hiện đại. Với áp lực từ cả thị trường và chính trị, mọi động thái sắp tới đều có khả năng định hình tương lai kinh tế Nhật Bản trong nhiều năm tới.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0967 024 910 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Articles

-

Jerome Powell: Nền Kinh Tế Mỹ Mạnh Mẽ, Fed Sẽ Thận Trọng Với Quyết Định Hạ Lãi Suất

By THUHA HCT in forum Thông báo - Góp ýTrả lời: 0Bài viết cuối: 15-11-2024, 09:30 AM -

Loạt dữ liệu về thị trường lao động sắp công bố tối nay: Yếu tố quan trọng cho quyết định hạ lãi suất trong tương l

By HungHCT in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 03-05-2024, 11:39 AM -

10 điểm chính trong bài phát biểu của Chủ tịch Fed sau cuộc họp quyết định tăng lãi suất 0.25%

By Duy Thang MBS in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 23-03-2023, 08:44 AM -

Trade Thế Nào Với Quyết Định Tăng Lãi Suất Của Fed Đêm Nay?

By kiepdautu in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 19-12-2018, 08:39 PM -

Tin nóng: FED quyết định giữ nguyên lãi suất và giảm khả năng gia tăng lãi suất trong năm nay!

By Nomilktoday in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 17-03-2016, 02:46 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks