Threaded View

-

25-08-2023 09:29 AM #1

- Ngày tham gia

- Feb 2023

- Đang ở

- Hà Nội

- Bài viết

- 307

- Được cám ơn 2 lần trong 2 bài gởi

Cùng quan sát 3 yếu tố lạm phát quan trọng !

Cùng quan sát 3 yếu tố lạm phát quan trọng !

Mục đầu tiên là thông báo do BLS đưa ra vào thứ Ba liên quan đến những thay đổi sắp tới về cách tính CPI cho Bảo hiểm Y tế.

Bối cảnh của sự thay đổi này là CPI cho Bảo hiểm Y tế là chi phí quy đổi cho CPI. Khi người tiêu dùng mua bảo hiểm y tế, họ thực sự đang mua dịch vụ chăm sóc y tế, cộng với một bộ sản phẩm bảo hiểm liên quan đến lợi ích tính toán của việc gộp rủi ro (nghĩa là sẽ rẻ hơn nhiều khi mọi người mua một cổ phần của một quyền chọn theo trải nghiệm cuối cùng). của một nhóm người, hơn là việc mỗi người mua một chiếc đuôi theo kinh nghiệm của chính mình – đó là lợi ích/chức năng chính của bảo hiểm). Nếu tất cả chi phí bảo hiểm y tế thực sự là dành cho bảo hiểm y tế thì sức nặng của bản thân dịch vụ chăm sóc y tế (ví dụ như dịch vụ của bác sĩ) sẽ khá thấp vì hầu hết chúng ta đều thanh toán cho dịch vụ chăm sóc đó thông qua công ty bảo hiểm.

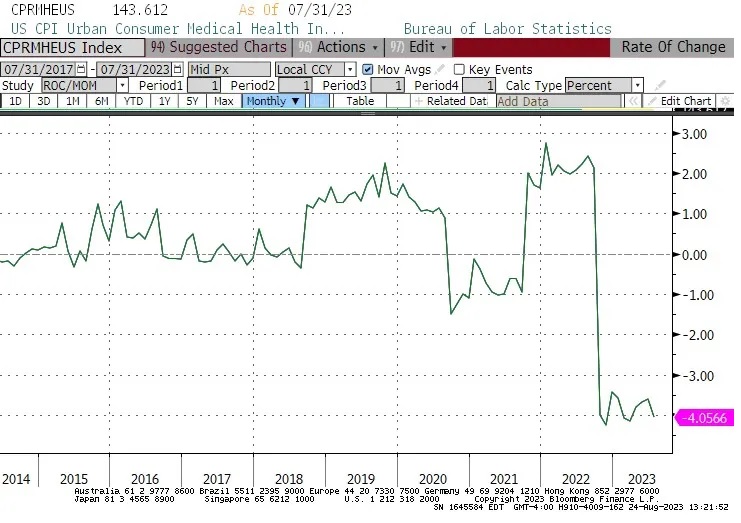

Vì vậy, BLS cần tách biệt chi phí chăm sóc y tế mà chúng ta đang mua gián tiếp với chi phí của các sản phẩm bảo hiểm đi kèm. Liên kết ở trên đi sâu vào chi tiết hơn về tất cả những điều này, nhưng điểm mấu chốt là mỗi năm một lần BLS tìm ra số tiền mà người tiêu dùng đã trả cho bảo hiểm y tế, bao nhiêu trong số đó thực sự được công ty bảo hiểm sử dụng để mua dịch vụ chăm sóc sức khỏe và do đó bao nhiêu là do chi phí bảo hiểm sản phẩm. Bởi vì họ chỉ làm điều này một lần mỗi năm và bôi nhọ câu trả lời trong 12 tháng, nên bạn sẽ nhận được những điểm gián đoạn theo từng bước trong số liệu hàng tháng. Trong nhiều năm, đây không phải là vấn đề lớn, nhưng kể từ năm 2018 đã có một số biến động khá đáng kể. Biểu đồ dưới đây cho thấy sự thay đổi phần trăm m/m trong chỉ số CPI bảo hiểm y tế. Bạn có thể thấy nó đã đi từ ổn định đến +1,5% mỗi tháng trong khoảng thời gian 2018-2020, xuống -1% cho năm 2020-2021, lên +2% cho năm 2021-2022, xuống -4% trong năm gần đây nhất.

Khoảng thời gian gần đây nhất đó là lực cản đáng kể và có thể đo lường được đối với chỉ số CPI tổng thể và chỉ số cốt lõi, và nguyên nhân là do sự đảo ngược bắt đầu từ chỉ số CPI tháng 10 năm 2023 được công bố vào tháng 11. Người ta ước tính rằng nó sẽ ở mức khoảng 2% mỗi tháng. Thay đổi được thông báo ở trên đưa ra một số thao tác làm mịn để những dao động này sẽ được giảm bớt đáng kể. Phương pháp cơ bản không thay đổi nhưng sẽ trơn tru hơn và kịp thời hơn vì việc điều chỉnh sẽ diễn ra 6 tháng một lần thay vì hàng năm. Tuy nhiên, để làm cho phương pháp tính toán mới phù hợp với các điểm cuối, điều này có nghĩa là bắt đầu từ tháng 10, tác động +2% sẽ tăng gấp đôi vì BLS sẽ thực hiện điều chỉnh 'bình thường' nhưng bôi nhọ nó trong 6 tháng thay vì 12, sau đó chuyển sang phương pháp mới.

Ngụ ý là Bảo hiểm Y tế, vốn sẽ giảm CPI cơ bản so với cùng kỳ khoảng 0,5% khi chúng ta bước sang tháng 10, sẽ tăng trở lại 0,25% trong 6 tháng kết thúc vào tháng 4. Vì vậy, chúng ta đã biết về một đợt lạm phát cơ bản tăng cao đáng kể sắp xảy ra. Hãy lưu ý.

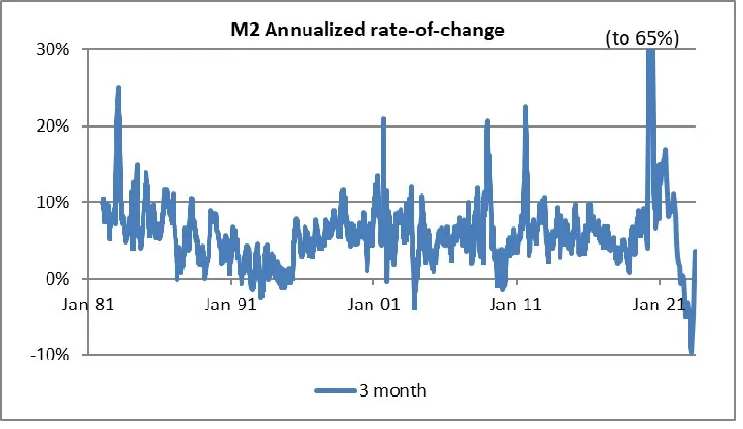

Mục thứ hai tôi muốn lưu ý là M2. Vào thời điểm này đây chỉ là chuyện nhỏ, nhưng sau ba tháng, điều đáng chú ý là M2 không còn giảm nữa. Con số này không nhiều, như biểu đồ bên dưới cho thấy, nhưng ba tháng kết thúc vào tháng 4 cho thấy mức giảm với tốc độ 9,6% hàng năm và ba tháng gần đây nhất chứng kiến mức tăng với tốc độ 3,7%.

Tỷ lệ thay đổi hàng năm của M2

Về lâu dài, 3,7% chắc chắn có thể chấp nhận được nhưng hãy nhớ rằng chúng ta vẫn còn một số đợt phục hồi vận tốc M2 cần hoàn thành. Điều thú vị là điều này đang xảy ra bất chấp thực tế là Fed đang tiếp tục giảm bảng cân đối kế toán và các quan chức cho vay đang nói rằng các tiêu chuẩn cho vay đang bị thắt chặt. Nó có thể chỉ đơn giản là sự quay trở lại các hành vi cho vay thông thường, với việc tăng dần các khoản vay vốn đi kèm với nhu cầu vốn lưu động ngày càng tăng của một nền kinh tế đang phát triển. Hãy nhớ rằng, các ngân hàng không bị hạn chế về dự trữ vào thời điểm này nên họ sẽ tiếp tục cho vay. Dù sao đi nữa, tôi không muốn tạo ra quá nhiều sự thay đổi trong 3 tháng đối với xu hướng M2, cũng như tôi đã không muốn tạo ra quá nhiều sự co thắt M2 ban đầu đó…nhưng đây là điều tôi đã mong đợi sẽ xảy ra. Tôi chỉ mong đợi nó sớm hơn. Chúng tôi sẽ xem nếu nó tiếp tục. Nếu nó không,

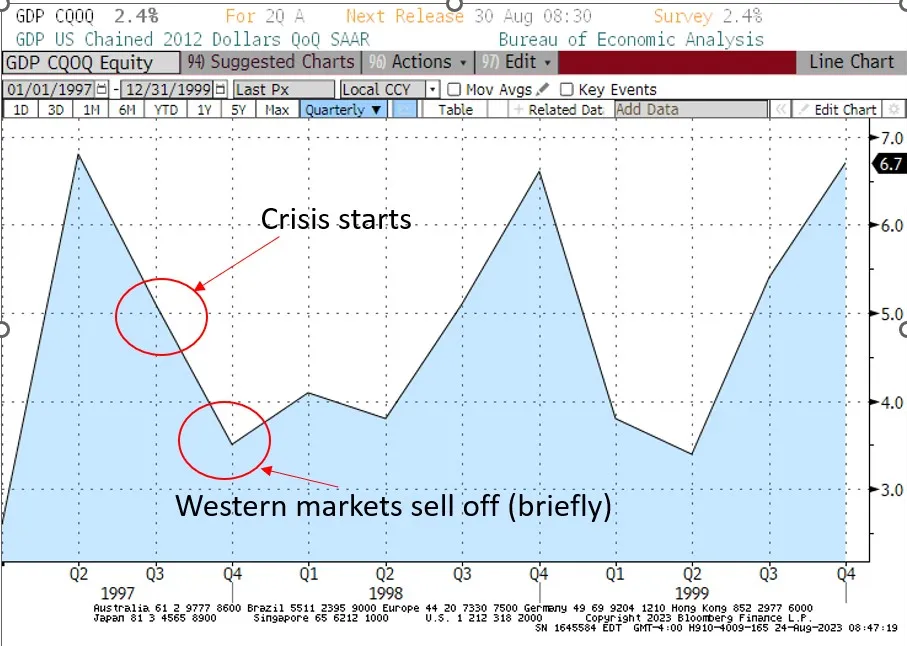

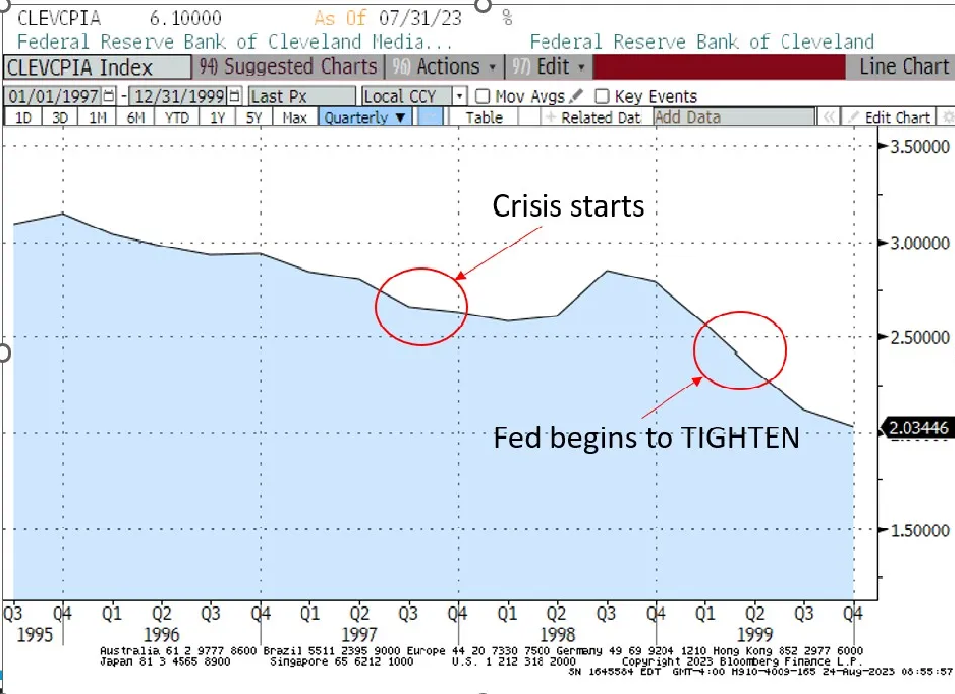

Cuối cùng, món thứ ba cho ngày hôm nay. Trong podcast của tôi hôm thứ Ba, tôi đã đặt câu hỏi liệu sự tăng trưởng chậm chạp gần đây của Trung Quốc, một phần do bong bóng bất động sản và các ngân hàng mở rộng quá mức, có nghĩa là chúng ta nên xem xét suy thoái kinh tế và giảm phát ở Mỹ - vốn là meme hiện đang được nhiều nhà kinh tế đưa ra . Tôi đã thảo luận về giai đoạn “Sự lây nhiễm châu Á” năm 1997-1998 và giải thích rằng suy thoái kinh tế ở một quốc gia “nhà sản xuất” (xuất khẩu ròng) tác động đến phần còn lại của thế giới rất khác so với cuộc suy thoái ở một quốc gia “tiêu dùng” (nhập khẩu ròng) như nước CHÚNG TA. Suy thoái kinh tế ở các nước tiêu dùng gây ra một cuộc suy thoái ở các nền kinh tế sản xuất vì nền kinh tế tiêu dùng ở 'hạ nguồn'. Mặt khác, suy thoái kinh tế ở các nước sản xuất có thể có tác động ngược lại đối với khách hàng của mình - bởi vì, khi một nền kinh tế như Trung Quốc suy thoái, điều đó có nghĩa là nước này sẽ tạo ra ít cạnh tranh hơn trên các thị trường hàng hóa mà chúng ta cũng sử dụng. Đổi lại, điều đó có nghĩa là chúng ta thực sự có thể phát triển nhanh hơn , tất cả các yếu tố khác đều như nhau.

Đây là những gì đã xảy ra trong tập phim Asian Contagion và tôi muốn đưa ra một số biểu đồ xung quanh vấn đề đó. Đồng baht của Thái Lan là quân domino đầu tiên, và nó sụp đổ vào tháng 8 năm 1997. Mãi cho đến khi có người lo ngại rằng Đô la Hồng Kông sẽ mất giá so với Đô la Mỹ vào tháng 10 năm đó - khiến tỷ giá hối đoái giảm 7% trong một ngày. chỉ số Dow - rằng người dân ở phương Tây bắt đầu rất lo ngại và Fed bắt đầu coi những rắc rối ở những con hổ châu Á trước đây là một rủi ro giảm giá. Dưới đây là biểu đồ của thời kỳ này. Biểu đồ đầu tiên cho thấy GDP hàng quý, không bao giờ tăng ít hơn 3,5% hàng năm; thứ hai là CPI trung bình, tiếp tục giảm tốc trong thời gian dài từ những năm 1980 trước cuộc khủng hoảng…nhưng bắt đầu tăng tốc vào giữa năm 1998.

GDP Mỹ bị ràng buộc 2012 Đô la Mỹ QoQ

Chỉ số truyền thông của Ngân hàng Dự trữ Liên bang Cleveland

Điểm mấu chốt là chừng nào khu vực xuất khẩu của chúng ta còn tương đối nhỏ và chừng nào chúng ta vẫn là một nền kinh tế tiêu dùng phát triển thì sự yếu kém trong các nền kinh tế sản xuất không phải là tác động làm suy yếu đối với chúng ta mà đúng hơn là một tác động kích thích.

Thành Hưng

__________________________________________________ ____________________________

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá ( Chi tiết dưới phần Comment )

Link nguồn FB: https://www.facebook.com/hungcomodity

Nguồn: Investing

Hỗ trợ - Tư vấn: 0987 88 66 34 (mobile/zalo)

Tham gia nhóm vĩ mô: https://zalo.me/g/pewnkf476

Tìm hiểu về thị trường: http://bit.ly/3B5tIvu

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Trần nợ của Hoa Kỳ quan trọng hơn lạm phát đối với thị trường bây giờ

By HungHCT in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 27-04-2023, 09:04 AM -

Giá đồng có thể tiếp tục xu hướng phục hồi trong khi chờ đợi dữ liệu quan trọng lạm phát Mỹ

By chean in forum Forex và Hàng hóaTrả lời: 0Bài viết cuối: 13-12-2022, 03:47 PM -

‘Ai cũng hưởng lợi’ hay phát ngôn gây sốc của quan chức

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 2Bài viết cuối: 08-02-2015, 09:28 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks