Threaded View

-

04-03-2022 03:23 PM #1

- Ngày tham gia

- Jun 2021

- Đang ở

- Hà Nội

- Bài viết

- 608

- Được cám ơn 4 lần trong 4 bài gởi

Hai kịch bản về giá dầu: Tồi tệ và Thảm họa

Hai kịch bản về giá dầu: Tồi tệ và Thảm họa

Đây là điểm mấu chốt mà chiến lược gia hàng hóa của JPMorgan, Natasha Kaneva, đưa ra trong một ghi chú nghiên cứu đầu ngày hôm nay, trong đó bà lưu ý rằng trong khi Mỹ và các đồng minh của họ cho đến nay đã ngừng áp đặt các hình phạt trực tiếp đối với dầu khí của Nga, vào thứ Ba, nó ngày càng trở nên rõ ràng rằng dầu của Nga đang bị tẩy chay. Lượng dầu thô sơ bộ của Nga trong tháng 3 cho thấy lượng hàng từ các cảng ở Biển Đen giảm 1 mbd, giảm 1 mbd từ Baltics và giảm 0,5 mbd ở Viễn Đông.

Ngoài ra, ước tính mất 2,5 triệu thùng dầu từ các chuyến chở hàng từ Biển Đen, tổng thiệt hại 4,5 triệu thùng dầu thô của Nga, một con số đáng kinh ngạc trên một thị trường vốn đã rất cân bằng trước chiến tranh Ukraine.

Đặt con số đó trong bối cảnh, trước tuần trước, Nga đã xuất khẩu khoảng 6,5 triệu thùng dầu và các sản phẩm dầu, với 2/3 thông qua thị trường đường biển hiện đang đóng băng. Trong đó, châu Âu và Mỹ chiếm 4,3 triệu thùng / ngày, với châu Á và Belarus làm tròn lên 2,2 triệu thùng / ngày.

JPM lưu ý rằng "khi cuộc xâm lược của Nga bước sang ngày thứ bảy vào thứ Tư, hàng hóa của Nga đã trở nên độc hại đối với phần lớn các nhà kinh doanh phương Tây, nhà máy lọc dầu, tiện ích, chủ hàng, ngân hàng, cảng và công ty bảo hiểm. Kể từ ngày nay, gần 70% lượng dầu của Nga đang gặp khó khăn trong việc tìm kiếm người mua. "

Ở đây cần nhấn mạnh rằng Nga không giữ lại khối lượng: nêu rõ khó khăn đối với các nhà sản xuất Nga khi bán dầu của họ, 9 chuyến hàng 100 nghìn tấn mỗi chuyến cho tháng 3 đã không tìm được người mua vào thứ Tư, sau hai lần thử trước đó đều thất bại vào thứ Hai và thứ Ba - điều này giải thích tại sao như được hiển thị ở trên, dầu Urals chuẩn của Nga hiện đang được cung cấp với mức chiết khấu kỷ lục 20 đô la so với tiêu chuẩn quốc tế

Trong khi đó, những dấu hiệu ngày càng gia tăng cho thấy mọi thứ sẽ trở nên tồi tệ hơn: khi cuộc xâm lược của Nga vào Ukraine đang bước vào một giai đoạn mới đầy chết chóc, tổng thống Biden đang phải đối mặt với áp lực từ các nhà lập pháp ở cả hai bên để cắt hoàn toàn nhập khẩu dầu và khí đốt của Mỹ. Ở châu Âu, cuộc xung đột đã bộc lộ căng thẳng tột độ giữa an ninh năng lượng châu Âu và nhà cung cấp năng lượng chính của khu vực, có thể dẫn đến sự suy nghĩ lại về chiến lược năng lượng của châu Âu, trong đó yêu cầu “không có Nga” có thể được thêm vào danh mục “không có carbon”.

Khi các lệnh trừng phạt được mở rộng và việc chuyển sang an ninh năng lượng được ưu tiên cấp bách, có thể sẽ có sự phân chia đối với doanh số bán dầu của Nga vào châu Âu và Mỹ, có khả năng ảnh hưởng tới 4,3 triệu thùng / ngày.

JPMorgan sau đó lặp lại những gì Goldman đã nói vào cuối tuần , lập luận rằng với cú sốc nguồn cung và cản trở sự đột phá trong các cuộc đàm phán hòa bình, việc phá hủy nhu cầu ngay lập tức là cách duy nhất để tái cân bằng thị trường trong ngắn hạn.

Về mặt thực tế, điều này chuyển thành hai trường hợp cho tương lai của giá dầu: một trường hợp xấu xí, đau đớn nhưng không làm sụp đổ nền kinh tế toàn cầu và một cuộc suy thoái toàn cầu có khả năng tàn phá (nếu không phải là trầm cảm) gây ra.

1. Trong kịch bản đầu tiên, JPM thừa nhận rằng quá lớn là cú sốc nguồn cung tức thời, ngân hàng tin rằng giá cần phải tăng lên 120 USD / thùng và ở đó trong nhiều tháng để khuyến khích nhu cầu tiêu hủy, giả sử không có khối lượng Iran ngay lập tức. Điều này có thể dẫn đến nhu cầu năm nay đạt 1,2 triệu thùng / ngày, đưa mức tiêu thụ dầu năm 2022 xuống dưới mức 550 nghìn thùng / ngày của năm 2019.

2. Kịch bản đáng sợ hơn rất nhiều là một kịch bản mà sự gián đoạn đối với lượng sách của Nga kéo dài trong suốt cả năm. Trong trường hợp đó, giá dầu Brent có thể thoát khỏi năm ở mức 185 USD / thùng, có khả năng dẫn đến nhu cầu dầu toàn cầu giảm mạnh 3 triệu thùng / ngày. Chìa khóa cho sự tăng trưởng đáng kể này là giả định rằng ngay cả khi sản xuất đá phiến phản ứng với tín hiệu giá, nó không thể tăng trưởng hơn 1,4 triệu thùng / ngày trong năm nay.

Và trong khi nó có thể xuất hiện một bước dài, có ba van giảm nguồn cung cấp tiềm năng có thể hoạt động như một cơ chế tái cân bằng phù hợp, ngay cả khi tất cả đều thất bại trong việc đảo ngược tình trạng mất hoàn toàn dầu của Nga.

1. Van đầu tiên là một thỏa thuận của Iran có thể ngay lập tức tăng nguồn cung thêm 1 mbd trong hai tháng tới thông qua việc giải phóng kho lưu trữ nổi, theo tính toán của JPM. Khi Iran tăng sản lượng từ 2,5 mbd hiện tại, 0,8 mbd khác có thể được bổ sung trong nửa cuối năm nay. Điều đó nói lên rằng, các tín hiệu về tốc độ đạt được một thỏa thuận đang mâu thuẫn nhau. Iran trở lại bàn trong tuần này khi hiểu rằng việc Nga xâm lược Ukraine đã nâng cao lợi thế ngoại giao và nỗ lực hơn nữa để đạt được các yêu cầu của mình. Ở thời điểm hiện tại, cả hai bên vẫn muốn có một thỏa thuận, nhưng thời gian biểu có thể bị lùi lại.

2. Một phản ứng cung cấp tiềm năng thứ hai có thể đến từ OPEC +. Liên minh có khả năng nhanh chóng giải phóng 1,5 mbd nguồn cung nhưng cho đến nay, không có dấu hiệu nào cho thấy tập đoàn sẽ thay đổi kế hoạch hiện tại để tăng sản lượng lên 400 kbd.

3. Van cung cấp thứ ba là van xả SPR. Cơ quan Năng lượng Quốc tế hôm thứ Ba đã đồng ý giải phóng 60 triệu thùng từ nguồn dự trữ chiến lược của các thành viên, trị giá gần hai tuần nguồn cung bị mất của Nga.Có rất nhiều lo ngại về khả năng các nước cam kết thực sự giải phóng các kho dự trữ khẩn cấp đã cam kết. Trên thực tế, tính đến tháng 2 năm 2022, chính phủ Mỹ chỉ xuất xưởng 20 triệu thùng trong tổng số 50 triệu thùng được công bố vào tháng 11 năm 2021. Không hoàn thành cam kết SPR tháng 11, Mỹ hiện đã cam kết giải phóng 30 triệu thùng dầu trong 30 ngày. Giả sử các vấn đề kỹ thuật được giải quyết, để tiếp tục trấn tĩnh thị trường và giữ giá được cố định ở mức khoảng 100 đô la, IEA có thể cam kết phát hành 50 triệu thùng mỗi tháng trong phần còn lại của năm, hoặc thậm chí nhiều hơn, nhưng thậm chí đó sẽ là rất nhỏ điểm sáng trong sơ đồ tổng thể tổng lượng dầu thô bị mất của Nga.

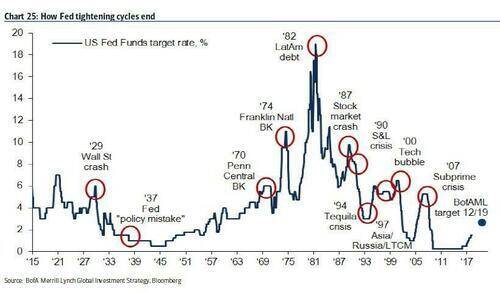

Chính sự sụp đổ sắp tới của GDP mà Powell vẫn hy vọng sẽ tăng lãi suất "sáu hoặc bảy" lần trong năm nay, điều này khiến chúng ta nhớ đến một biểu đồ khác: mọi chu kỳ thắt chặt của Fed đều kết thúc bằng một cuộc khủng hoảng.

Tuy nhiên, vẫn chưa rõ điều gì sẽ xảy ra, khi thế giới đã rơi vào khủng hoảng trước khi Fed tăng lãi suất dù chỉ một lần ...

Chi tiết: https://24hmoney.vn/news/hai-kich-ba...0a1371150.html

----------------

Đầu Tư Hàng Hoá thông qua Sở Giao Dịch Hàng Hoá Việt Nam

Giao dịch các sản phẩm: Dầu Thô, Bạc,Đồng, Cà phê, Cao Su, Quặng sắt,...

- Mua bán 2 chiều - Giao dịch T0 - Không lãi vay - Liên thông 52 quốc gia

- Mobile/ z.alo: 033 796 8866

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Cho vay mua nhà ở: Kích cung hay kích cầu?

By tintucsukien in forum Thảo luận Tình hìnhTrả lời: 2Bài viết cuối: 19-03-2013, 10:34 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks